牛股网配资

牛股网配资

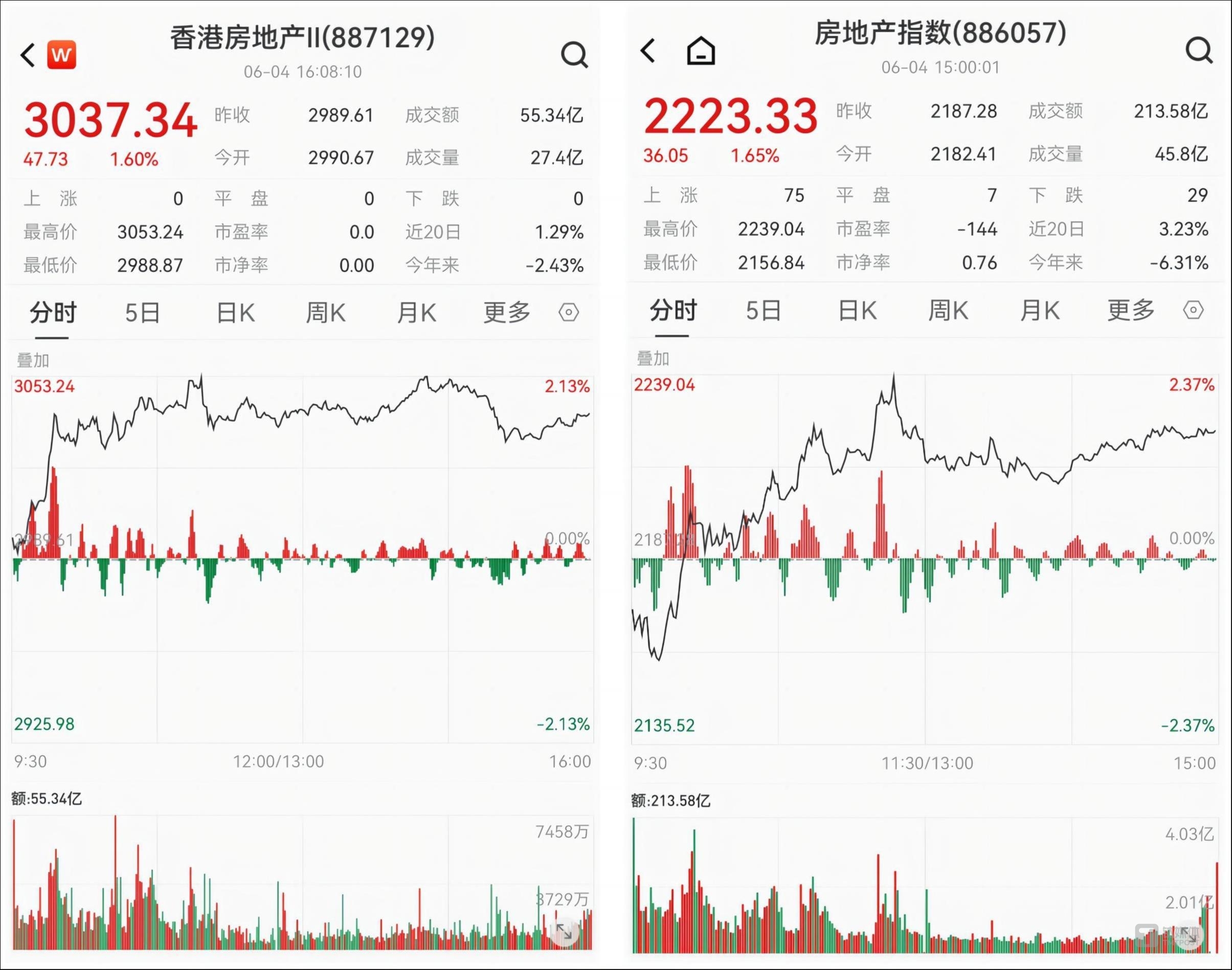

受近期房地产利好政策影响,国际投行纷纷唱多,引地产股集体大涨。6月4日,A/H股地产板块一片祥和,均走出不俗行情。

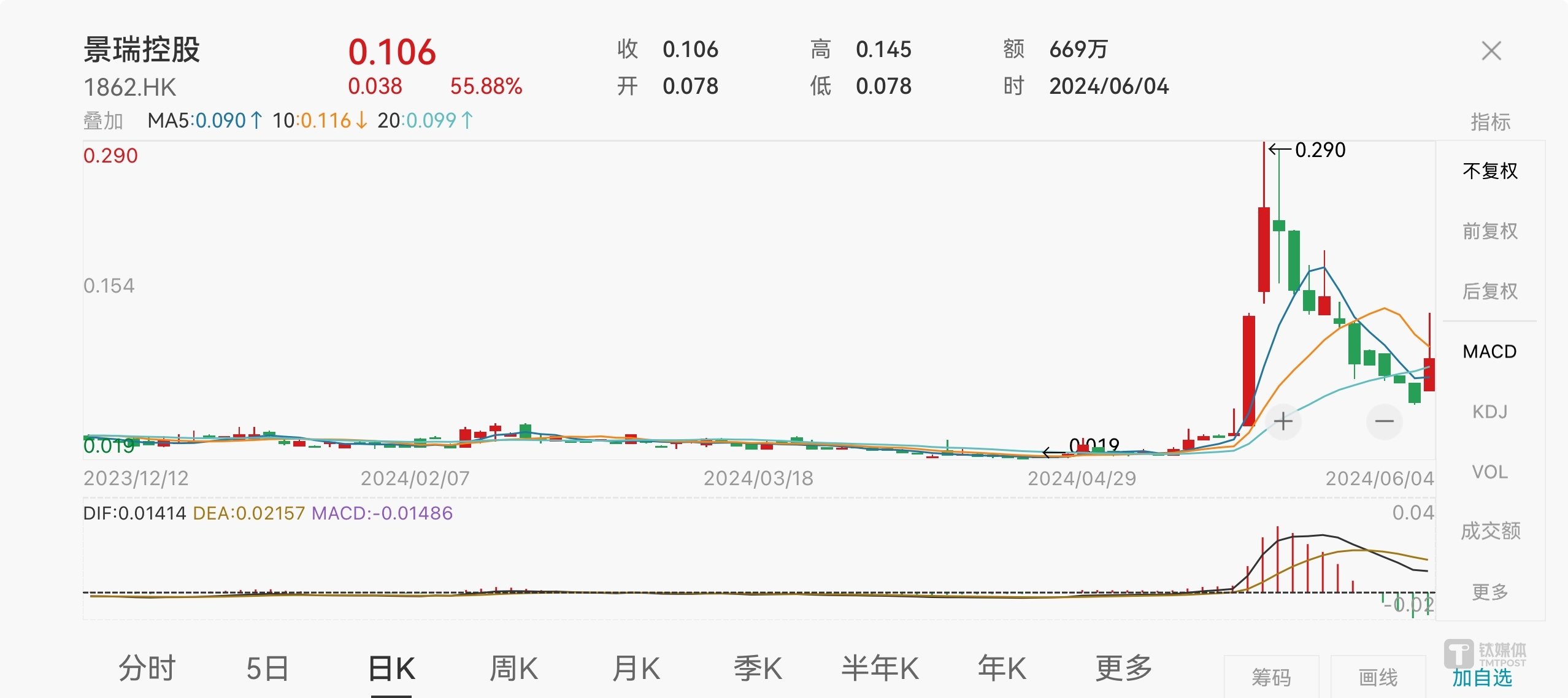

其中,港股上市公司景瑞控股(01862.HK)股价涨幅拉升最大,盘中一度暴涨超113%,在尾盘时其涨幅回落至中位数。在此之前,该公司已连跌6个交易日,累计跌幅达到71%。

截至今日港股收盘,景瑞控股涨收55.88%,股价报0.106港元,当前公司总市值约1.63亿港元。

粤港湾控股(01396.HK)午前出现大幅拉升,尾盘再度上涨,截至收盘涨幅达82.5%,报0.73港元。

此外,金辉控股(09993.HK)、远洋集团(03377.HK)、阳光100中国(02608.HK)、汇景控股(09968.HK)、建业新生活(09983.HK)等个股的涨幅均在双位数。

A股方面也是一派红火。新华联(000620.SZ)、香江控股(600162.SH)相继涨停,金地集团(600383.SH)、城建发展(600266.SH)、特发服务(300917.SZ)、华发股份(600325.SH)、万通发展(600246.SH)等涨幅居前。

消息面上,钛媒体APP注意到主要有两方面原因影响。

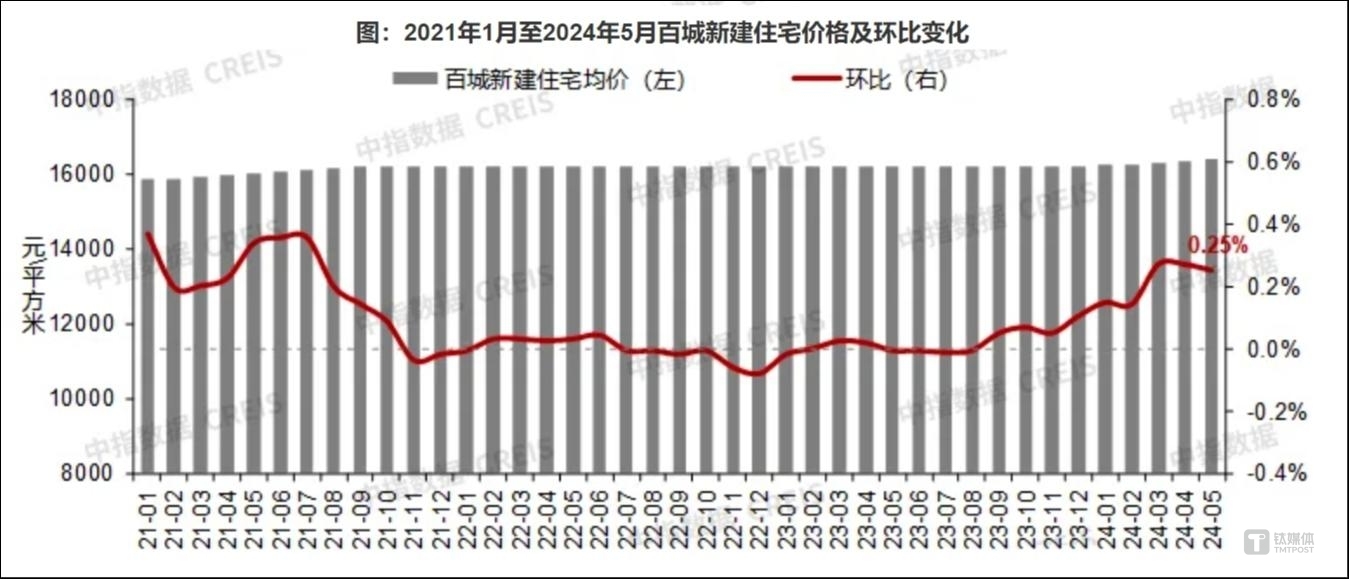

首先,是新建商品住宅的价格出现上涨。中指研究院调查数据显示,2024年5月,全国100个城市新建住宅平均价格为16396元/平方米,环比上涨0.25%,同比上涨1.33%。从涨跌城市个数看,44个城市房价出现环比上涨,40个城市环比下跌,16城持平。同比来看,全国百城新建住宅平均价格较去年同期上涨1.33%。

今年以来,光伏产业链各环节产品价格出现了全线下跌的情况。据中国有色金属工业协会硅业分会5月15日发布的数据,目前多晶硅价格已突破所有在产企业现金成本。

中原地产首席分析师张大伟表示,尽管二手房业主预期的市场全面回升还需等待政策明细落地,但连续多次重磅政策释放,体现了政府稳楼市的决心,见底企稳已经可以预期。

从城市能级上看,5月份,一线城市的新建商品住宅价格环比上涨0.44%,其中上海新房均价环比上涨0.76%,涨幅位列百城首位,主要是受静安玺樾、中建壹品·浦江之星等高价新开盘项目结构性影响。二线及三四线代表城市房价环比分别上涨0.21%、0.04%。

中指研究院指出,受部分城市优质改善项目入市带动,百城新建住宅价格环比结构性上涨,“5.17新政”落地后,部分核心城市项目到访量出现增长,但从看房增加到成交回暖仍需时间。

图源:中指研究院

同时,东兴证券亦认为,核心一、二线城市纷纷取消或者放松限购,降低首付比,取消或者降低房贷利率下限,有助于市场需求的企稳,6月成交降幅有望收窄;购房门槛和成本的降低,有望提振核心一、二线城市的购房需求。后续,消化存量房产和优化增量住房的政策措施将会形成组合拳,持续改善市场供需结构,对需求形成托底。

银河证券也在报告中指出,多部门联合宣布一揽子稳定房地产市场的重大政策,涉及地方收储、首付比例、商贷/公积金利率、保交楼等多方面。本次组合政策种类多、牵涉部门广,体现了新阶段地产政策顶层设计思路。受持续的政策利好提振,A股和港股房地产板块表现亮眼。短期地产市场有望迎来企稳复苏,建议关注板块深跌带来的估值修复空间机会以及地产链下游建材、家电等板块的后续表现。

其次,是国际投行纷纷唱多中国房地产市场。

花旗指出,随着中国楼市新政的实施,房地产市场软着陆正在形成;预计房价将在6~9个月内加速企稳,并对优质地产股的看法更为积极。

花旗分析师Griffin Chan等在报告中表示,当前楼市新增供应减少,总库存仍然较高但出现改善,库存消化所需的时间和二手房成交量的关系可以支持其对房价见底时间的看法。房地产市场企稳可使中国股票获益,而且不仅限于地产股,建议在5月份的市场调整后采取中性至略微看多的投资策略。更倾向于选择那些具有较好估值(5%以上的股息率、10%以上的净资产收益率)的优质股票。

大和发表报告称,5月份内房销售未见明显复苏,但一线城市出现令人鼓舞的迹象。在上海推出数十年来最大规模的房地产宽松政策后,购房者情绪明显回升,一些项目的人流量按周跃升超过300%,导致开发商们连夜取消折扣。

大和认为,上述因素将逐步转化为6月合同销售改善,但仍对持续性改善持怀疑态度。短期内政策支持主题会带来策略性交易机会,而国企内房股仍是最理想的长期投资机会,行业首选华润置地及越秀地产。

光大证券也在研报中表示,房贷利率及首付比例下调,刺激地产链全线爆发,房地产相关板块全线大涨,并带动大金融板块普涨,推动市场信心回升。展望后市,近期地产股走出持续性行情,场内赚钱效应开始显现;接下来,或还有利好消息出炉,沪指有望结束震荡休整,重回震荡向上的走势。地产龙头近期已连续大涨,累计涨幅巨大,而相对滞涨的部分地产股,后续或有跟风补涨的机会。(本文首发于钛媒体 APP牛股网配资,作者|陈伟纳